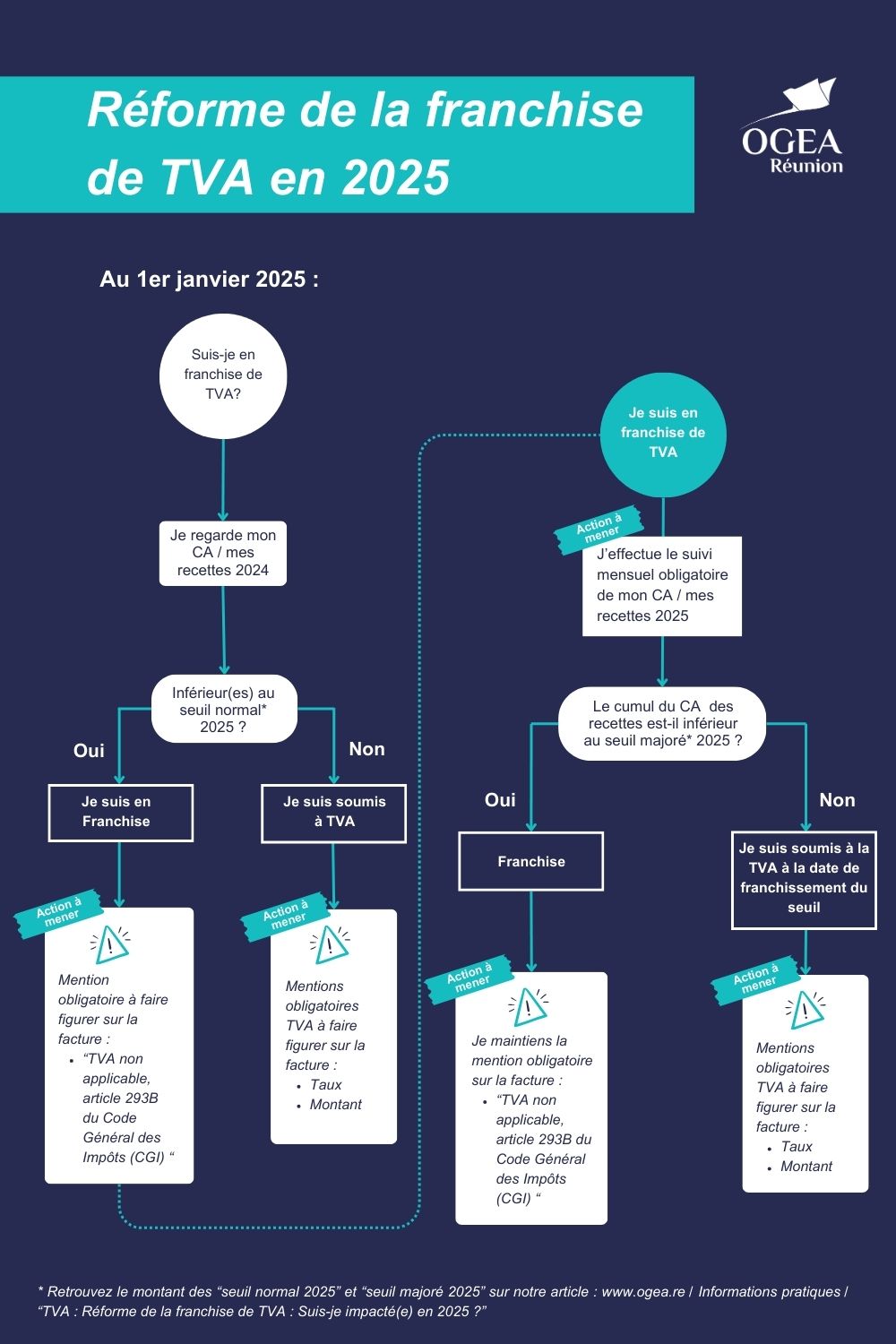

Franchise en base actuelle, depuis le 1er janvier 2025

Il existe deux seuils de franchise de TVA : le seuil normal et le seuil majoré

La comparaison du chiffre d’affaires ou des recettes de 2024 avec le Seuil normal de 2025 détermine la situation au 01 janvier 2025

La comparaison du cumul du chiffre d’affaires ou du cumul des recettes de 2025 avec le Seuil majoré de 2025 détermine la continuité de l’application de la franchise de TVA ou pas.

Ainsi :

- Si en 2024 le chiffre d’affaires ou les recettes sont inférieurs au Seuil normal de 2025, la franchise de TVA s’appliquera au 01 janvier 2025. Lorsqu’une entreprise bénéficie de la franchise de TVA qui la dispense du paiement de la taxe sur la valeur ajoutée, elle doit porter la mention suivante sur ses factures : TVA non applicable, article 293B du CGI.

- Si en 2024 le chiffre d’affaires ou les recettes sont supérieurs au Seuil normal de 2025, la TVA s’appliquera au 01 janvier 2025.

Si vous êtes en franchise en 2025 :

- Si le chiffre d’affaires cumulé ou les recettes cumulées ne dépasse(nt) pas le Seuil majoré de 2025, la franchise de TVA s’applique toute l’année 2025.

- Si le chiffre d’affaires cumulé ou les recettes cumulées dépasse(nt) le Seuil majoré de 2025, la TVA s’appliquera dès la date du dépassement.